Milano – Quando la pandemia da COVID-19 ha raggiunto gli States, gran parte degli analisti prevedevano un tracollo del mercato immobiliare, ma i primi dati disponibili raccontano tutta un’altra storia. Questo quanto emerge dalla periodica analisi condotta da OPISAS REinsight, l’osservatorio sui mercati immobiliari promosso da OPISAS, gruppo internazionale specializzato in portafogli residenziali con focus su immobili accessibili e già affittati esclusivamente negli USA che dal 2008 ha transato più di 3.800 proprietà.

Milano – Quando la pandemia da COVID-19 ha raggiunto gli States, gran parte degli analisti prevedevano un tracollo del mercato immobiliare, ma i primi dati disponibili raccontano tutta un’altra storia. Questo quanto emerge dalla periodica analisi condotta da OPISAS REinsight, l’osservatorio sui mercati immobiliari promosso da OPISAS, gruppo internazionale specializzato in portafogli residenziali con focus su immobili accessibili e già affittati esclusivamente negli USA che dal 2008 ha transato più di 3.800 proprietà. I dati di maggio e giugno infatti parlano chiaro e delineano, almeno per quanto riguarda il mercato residenziale, i contorni di un deciso rimbalzo.

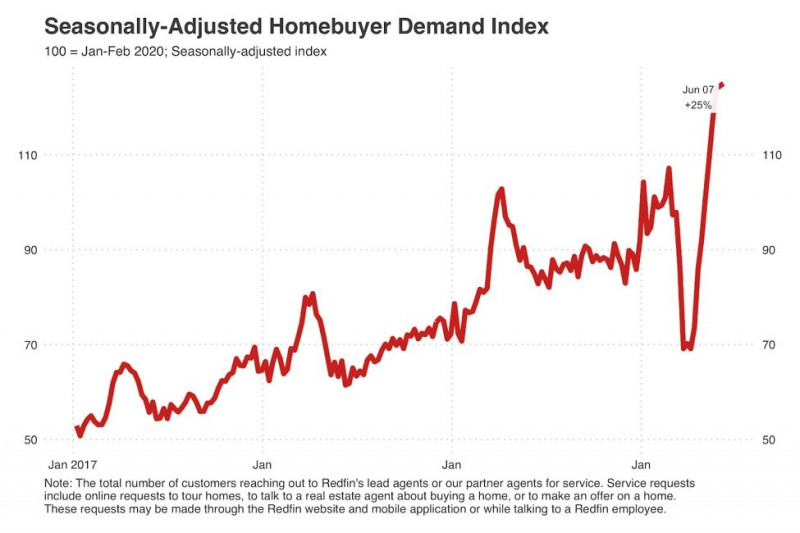

La domanda infatti è balzata del +25% sopra i livelli pre-covid (era -30% ad aprile secondo Redfin, uno dei più importanti network di broker USA) e i potenziali acquirenti sembrano non prestare particolare attenzione né ad una possibile ripresa della pandemia né alle proteste che infiammano il paese.

Un grande sostegno alla domanda dovrebbe arrivare anche dai tassi d’interesse sui mutui in continuo calo. Secondo Fannie Mae (la Federal National Mortgage Association il colosso con supporto governativo - GSE - che garantisce una fetta considerevole dei mutui ipotecari americani), il tasso medio annuo per il 2020 sarà del 3,2%, in deciso calo rispetto al 3,9% del 2019. Ciò batterebbe il record del 3,65% stabilito nel 2016, secondo i dati di Freddie Mac (la Federal Home Loan Mortgage Corporation, l’altra GSE - Government Sponsored Enterprise – nata, insieme a Fannie Mae, dalla nazionalizzazione compiuta in seguito alla crisi dei subprime del 2008, e specializzata nell'emissione di mutui ipotecari e nella loro rivendita sul mercato secondario). Fannie Mae prevede inoltre che i tassi romperanno il muro del 3% scendendo al 2,9% nel 2021. Gli effetti di tassi d’interesse così bassi si possono già riscontrare nell’aumento a giugno, per la nona settimana consecutiva, del +8% delle richieste di mutuo per l’acquisto di immobili residenziali, raggiungendo il massimo livello in oltre 11 anni (secondo il sondaggio settimanale della Mortgage Bankers Association – MBA - per la settimana che termina il 12 giugno 2020).

In calo anche il volume degli immobili messi in vendita con un -5% rispetto al medesimo periodo dell’anno precedente, una percentuale tutto sommato limitata se teniamo a mente le pesanti misure di lockdown messe in atto nella maggior parte del Paese, come anticipato da Joe Schneider - Direttore delle Strategie ed Attività Globali di NAR (National Association of Realtors, Associazione nazionale degli agenti immobiliari USA che rappresenta 1,4 milioni di agenti) durante un recente Webinar sul futuro dei mercati immobiliari internazionali.

Anche in questo caso l’andamento attuale sembra presagire che un numero maggiore di immobili in vendita potrebbero presto arrivare sul mercato, anche se permangono dei freni legati al coronavirus. Al contrario di un acquirente che può decidere quante case visitare, un venditore, infatti, deve entrare in contatto con un numero illimitato di persone fino a quando la casa non verrà venduta.

Al momento quindi questo calo non fa che accentuare la storica carenza d’inventario che ha concorso all’aumento continuo dei valori residenziali negli ultimi 10 anni.

La mancanza di case in vendita, infatti, affligge il mercato immobiliare statunitense da molto prima della comparsa di COVID-19, soprattutto per quanto riguarda le nuove costruzioni. Basti pensare che dal 2009 al 2019, i costruttori americani hanno venduto 5,2 milioni di nuove case unifamiliari; nel decennio precedente, invece, esattamente il doppio con 10,4 milioni di nuove case vendute (Fonte: U.S. Census Bureau). La pandemia però ha sicuramente peggiorato la situazione. Se durante il lockdown chi voleva vendere la sua casa trovava difficoltà a farlo e anche ora permangono, come abbiamo visto, delle resistenze, anche i costruttori si sono trovati senza manodopera e in grande difficoltà nel reperire materiali e forniture. Così le nuove abitazioni unifamiliari che vedranno la luce scenderanno a 770.000 unità quest'anno, il livello più basso dal 2015, secondo l’analisi condotta da Lawrence Yun, capo economista della National Association of Realtors (NAR) sulla base del così detto Housing Starts (Privately Owned Housing Starts: 1-Unit Structures) che misura mensilmente dal 1959 il numero di case che hanno visto iniziare i lavori di costruzione. E pensare che gli economisti prevedevano all'inizio di quest’anno che il 2020 sarebbe stato l'anno della più grande espansione per l'edilizia domestica dal 2007 e ora invece sono costretti ad affermare che le nuove costruzioni una volta di più non saranno in grado di risolvere la storica carenza di case in vendita. L’1,47 milioni di immobili sul mercato a fine aprile è stato infatti il dato più basso mai registrato, secondo la NAR.

Per comprendere pienamente l’intensità di questo collo di bottiglia e i suoi effetti, risulta interessante paragonare questi dati alla situazione italiana, ad esempio, dove attualmente ci sono circa 1,5 milioni di abitazioni in vendita contro quindi l’1,47 degli Stati Uniti dall’ultima rilevazione NAR, ma in Italia vivono 60 milioni di persone mentre oltre oceano ci sono 330 milioni di residenti. Questi dati non possono che avere effetti opposti sulle tempistiche di vendita: nel Bel Paese su tre case offerte in vendita se ne cede una in circa sette mesi e mezzo, mentre negli Usa una casa si vende in meno di 78 giorni (media 2019 secondo Zillow – principale portale immobiliare USA). La liquidabilità dell’investimento immobiliare è quindi diametralmente opposta negli USA rispetto all’Italia.

E i primi dati post-covid negli USA sembrano indicare un ulteriore accorciamento di queste tempistiche: la percentuale di case appena quotate i cui venditori accettano un'offerta entro 14 giorni dal loro debutto è aumentata dal 42% di maggio al 47% nella prima settimana di giugno (fonte: Redfin).

L’azione combinata di aumento della domanda e calo dell’offerta ha fatto quindi riprendere a crescere i prezzi: +3,1% quelli finali di vendita e +9,9% quelli inizialmente richiesti (fonte: Redfin).

Ma come si può spiegare questo fenomeno? Quello che sta accadendo sembra essere un forte cambiamento nei comportamenti d’acquisto degli americani determinato indirettamente dalle misure di lockdown. Tutt’a un tratto milioni di americani si sono trovati a dover convivere con le proprie famiglie sotto uno stesso tetto h24, accorgendosi, ad esempio, che non è abbastanza grande per mantenere privacy e comodità di ciascun membro. Oppure, all’improvviso lo smart working è diventato una realtà diffusa facendo venir voglia a molti di trasferirsi in quartieri meno caotici e con migliori servizi per figli e famiglia. Oppure prediligendo la periferia, o città più piccole ed economiche. E ancora, molte persone che si sono trasferite per lavoro nelle grandi metropoli, si stanno rendono conto che potrebbero ora tornare alle loro zone d’origine.

Insomma, ancora una volta la dinamicità sociale, lavorativa e, di conseguenza abitativa, degli americani dimostra di essere uno dei principali driver di questo mercato.

I dati relativi agli affitti residenziali sono, se possibile, ancora più straordinari. L’andamento dei prezzi degli affitti, infatti, non ha battuto ciglio. L’indice dei prezzi al consumo relativo alla media degli affitti residenziali di prime case nelle aree urbane degli USA ha, infatti, continuato a crescere durante tutto il periodo della pandemia, segnando a maggio un +3,49% anno-su-anno (+0,20% rispetto ad aprile con una leggera crescita dell’inerzia anche mese-su-mese).

Anche la puntualità nel pagamento degli affitti si è mantenuta più che stabile facendo dell’investimento nel residenziale USA con rendita da locazione uno degli investimenti più solidi del panorama real estate internazionale.

A maggio, infatti, 95,1% degli affitti sono stati regolarmente pagati, +0,5% rispetto ad aprile e solo -1,5% rispetto al 2019 con condizioni economiche completamente opposte (disoccupazione ai minimi storici, ad esempio).

Anche qui, come si può spiegare questa apparente incongruenza con la realtà economica? Con ogni probabilità, gli stimoli messi in campo prontamente dal governo federale, come il CARES Act e altri programmi, hanno fornito un sostegno finanziario senza precedenti alle famiglie. Ad aprile, negli Stati Uniti il reddito personale medio è aumentato addirittura del +10,5% su base mensile, più del doppio rispetto al record precedente. Le prestazioni sociali del governo sono balzate del 90% segnando il record storico di 6.300 miliardi di dollari. Una cifra esorbitante in assoluto che risulta essere ancora più straordinaria per una realtà come gli Stati Uniti dove il welfare è sempre stato osteggiato e considerato un sinonimo di comunismo.

È evidente dai dati che l’americano medio, anche se in difficoltà, ha deciso di utilizzare parte di questi sostegni federali come prima cosa per pagare l’affitto. Confermando una volta di più che per gli americani assicurarsi un tetto sopra la testa sia il bisogno primario d’eccellenza.

Ora però i segnali di ripresa economica sono più che sostanziali e con straordinaria celerità, l’economia reale, che ha ripreso a marciare, si somma, e in prospettiva sostituisce, agli aiuti statali ancora in essere.

Il mercato del lavoro a maggio ha siglato un’inaspettata e robusta inversione con 2,54 milioni di posti di lavoro in più. Gli analisti infatti erano concordi nell’aspettarsi un ulteriore calo di -8 milioni, ma la capacità di ripresa dell'economia americana e l'impatto positivo degli sforzi del governo nell'ambito del programma di protezione dell’occupazione da 2.000 miliardi di dollari hanno contribuito a questa decisa inversione di rotta.

Inoltre, le vendite al dettaglio sono rimbalzate a maggio con un +17,7% (486 miliardi di dollari) quando migliaia di negozi e ristoranti hanno riaperto e l’azione combinata di stimoli federali e rimborsi fiscali hanno alimentato i consumi. L’aumento supera le attese, riportando il dato vicino ai valori pre-lockdown. Va ricordato che a maggio una parte degli Stati Uniti non avevano tolto le restrizioni sui negozi; tuttora non tutti gli esercizi commerciali sono autorizzati a riaprire in certe parti del paese come New York. È ipotizzabile quindi che con giugno il dato sia completamente recuperato, in tempi davvero record.

Gli Stati Uniti quindi si dimostrano ancora una volta estremamente flessibili e reattivi: non solo per la rapidità e dimensione delle manovre di spesa pubblica e politica monetaria, ma anche per la natura stessa della sua economia e società. Se è vero che le cadute sono più veloci e intense, il sistema americano anche si risolleva prima e con più vigore.

Mark Zandi, chief economist di Moody’s Analytics, sembra quindi aver intuito la previsione giusta confidando al Washington Post che la recessione provocata dal coronavirus passerà alla storia probabilmente come la più pesante e la più breve di tutte. Questo scenario sembra ora essere più che plausibile, almeno per quanto riguarda l’economia americana e in particolare gli investimenti residenziali con rendita da locazione negli USA.

_________________________________________________________________________________________________________

OPISAS è una realtà internazionale specializzata nella vendita e intermediazione di investimenti immobiliari negli Stati Uniti. È attiva dal 2008, quando la crisi dei mutui sub-prime ha creato le prime grandi occasioni di acquistare in blocco gli immobili a prezzi estremamente convenienti, rinnovarli e affittarli, per poi rivenderli agli investitori internazionali. Dal 2008 OPISAS ha acquistato e venduto oltre 3.800 proprietà facendo percepire ai suoi investitori 295 milioni di dollari in affitti incassati. Oggi è presente in 3 continenti con 18 uffici, 3.000 partner commerciali e 600 eventi organizzati.

OPISAS – Overseas Property Investment Solutions And Services

Tel.: 02 87188230

www.opisas.com

info@opisas.com

Skype: Opisas